Hvem skal innrapportere på ordningen?

De som har kjøpt tjenester fra selvstendig næringsdrivende uten fast forretningssted, omfattes av opplysningsplikten og skal innrapportere det fakturerte beløpet eksklusive merverdiavgift til Skatteetaten.

Hva må dere gjøre?

DFØ tilbyr å levere årsoppgaver til selvstendig næringsdrivende uten fast forretningssted (SNU) samt produsere fil som skal innleveres til Skatteetaten for faktura behandlet i vårt fakturasystem i løpet av inntektsåret. Tilbudet forutsetter at dere:

- merker leverandørene korrekt i leverandørregisteret

- bruker merverdiavgiftskode 0 og 00 korrekt

- benytter konto i 5-serien, 6-serien, 7000–7606 eller 7609–7999.

- rapporterer via Altinn

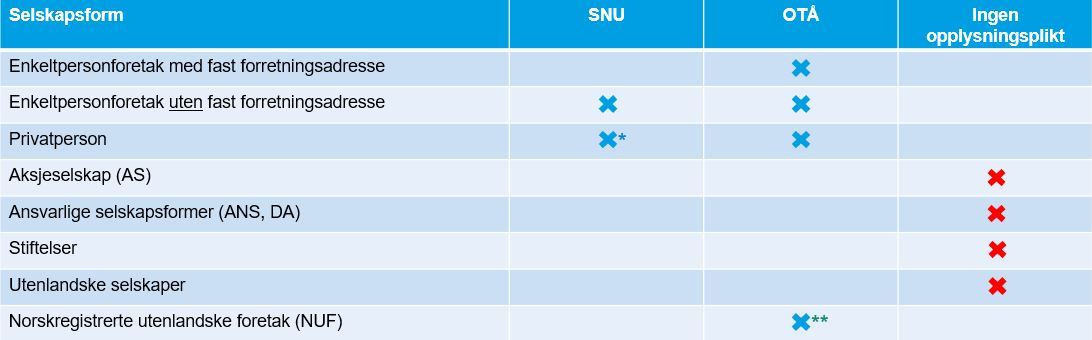

Vederlag til selvstendig næringsdrivende med fast forretningssted, eller næringsvirksomhet organisert som aksjeselskap eller et ansvarlig selskap, gir ikke opplysningsplikt. Utbetaling til utenlandsk næringsdrivende som ikke er bosatt og skattepliktig til Norge skal ikke rapporteres i ordningen. Det betyr at AS, ANS og utenlandske leverandører ikke skal merkes med «bekreftet oppgaveplikt» i Unit4 ERP.

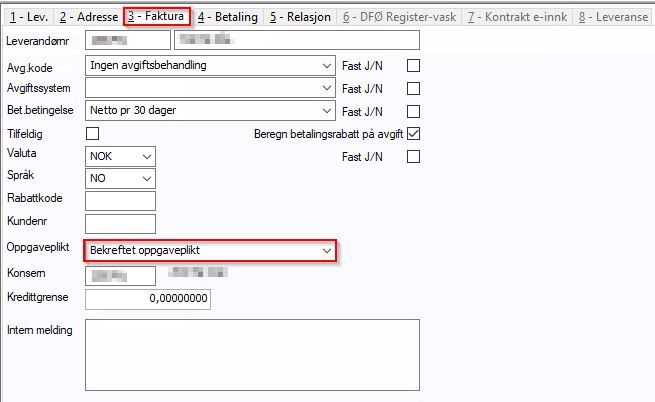

Korrekt merking av leverandører i Unit4 ERP

Korrekt innrapportering til Altinn ved årsslutt forutsetter at din virksomhet fanger opp hvilke leverandører som er selvstendig næringsdrivende uten fast forretningssted.

Er du fullservicekunde?

Denne informasjonen må meldes inn til DFØ av fullservicekunder slik at leverandører blir merket i leverandørregisteret i Unit4 ERP.

Er du delservicekunde?

Delservicekunder må merke leverandørene selv.

Korrekt bruk av avgiftskode 0 og 00

Bruk avgiftskode 00 på faktura som inneholder merverdiavgift som ikke kan føres på andre avgiftskoder. Avgiftskode 0 skal benyttes dersom det ikke er merverdiavgift på fakturaen. Merk at mva-kode 00 er en underkode av mva-kode 0. Dersom DFØ skal ekskludere merverdiavgift på beløp til innrapportering for SNU og Opphavsmann til åndsverk, OtÅ, er riktig bruk av avgiftskode 0 og 00 en forutsetning for at beløp til innrapportering skal bli korrekt. Selv om kode 00 er opprettet for SNU og OtÅ, anbefaler vi å bruke kode 00 på fakturaer fra alle leverandører som inneholder mva - som ikke kan føres på andre avgiftskoder. Se også mva-kode 0.

Kunder som benytter innkjøps- og fakturaløsningen i Unit4 ERP skal bruke mva-kode 00. I innkjøpsløsningen skal kodene X1- X4 brukes for varer med merverdiavgift som det ikke er fradragsrett for. X-kodene i innkjøpsløsningen tilsvarer altså bruttokode 00 og omgjøres til denne ved overføring til hovedbok. Dersom varen ikke har merverdiavgift skal kode 0 brukes. Feil bruk av X-kodene og kode 0 i innkjøpsløsningen vil føre til at ordre og faktura ikke matcher.

Innlesing av utbetalinger fra fil

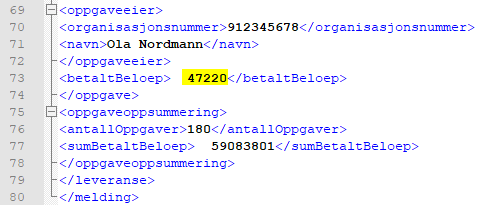

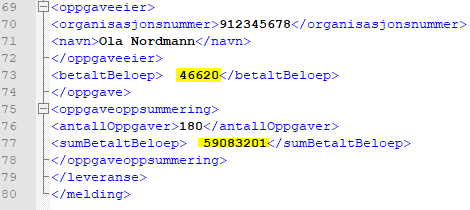

Merk at dersom dere leser inn utbetalinger til selvstendig næringsdrivende uten fast forretningssted fra fil, kan vi ikke tilby å levere XML-fil eksklusiv merverdiavgift. Om ønskelig kan vi fortsatt levere XML-filen, men dere må selv korrigere eventuelle beløp inklusiv merverdiavgift i XML-filen før innberetning til Skatteetaten.

Fast kontaktperson

Dersom dere ønsker denne tjenesten må dere oppgi en kontaktperson. Dette kan være samme person som foretar innrapportering i Altinn. Kontaktpersonen får tilsendt påminnelse i forkant av frister for levering og vil være personen leverandørene, DFØ og Skatteetaten henvender seg til for eventuelle spørsmål rundt innrapporteringen.

Ønsker dere hjelp fra DFØ?

Vi ber om tilbakemelding innen 1. oktober dersom dere ønsker å motta denne tjenesten. Vi tilbyr denne tjenesten uten ekstra kostnad for våre kunder.

Mottok dere denne tjenesten for selvstendig næringsdrivende uten fast forretningssted forrige inntektsår, trenger dere ikke si i fra på ny.

Frister

3. januar: Frist for å merke leverandører for årskontroll.

Faktura med fakturadato fra 1. januar til 31.desember kontrolleres for merverdiavgift. Vi anbefaler at dere merker leverandører fortløpende gjennom året.

24. januar: Frist for å kontrollere spørring DFØ Tredjepartsopplysninger SNU.

Gi DFØ beskjed om hvilke leverandører det ikke skal sendes ut årsoppgaver til, og eventuelle korrigeringer som må foretas i xml-fil.

Se egen veiledning for spørringen DFØ Tredjepartsopplysninger SNU (hovedbok).

31. januar: DFØ legger årsoppgaver og xml-fil på DFØ-fildel (Opal_con)

Tips

Bruk browserspørring for å holde oversikt over leverandører merket med bekreftet oppgaveplikt, status og organisasjonsnummer. Denne spørringen finner du ved å søke på DFØ tredjepartsopplysninger. Se egen veiledning for spørringen DFØ Tredjepartsopplysninger (leverandør).

Se Skatteetatens veiledning for mer informasjon om innrapportering av tredjepartsopplysninger.

Skatteetatens frister 2022

15. februar: Frist for levering av tredjepartsopplysninger og utsendelse av årsoppgave til den skattepliktige. Rapporteringen åpner 3. januar.

1. mars: Frist for å korrigere feil i innsendte tredjepartsopplysninger.

Vi gjør oppmerksom på at det ikke blir gitt utsettelse på innleveringsfristen. Dersom dere får problemer med å overholde innleveringsfristen skal Skatteetaten kontaktes via e-postadresse: grunnlagsdata@skatteetaten.no.